Rachat de trimestres pour la retraite : une anomalie tarifaire pénalisante

Le rachat de trimestres permet aux assurés de compléter leurs droits à la retraite en cas de carrière incomplète. Cependant, un problème dans la grille tarifaire actuelle crée une inégalité qui mérite une attention immédiate.

Comment fonctionne le rachat de trimestres ?

Pour obtenir une retraite à taux plein, un assuré doit remplir deux conditions : atteindre l’âge légal de départ et valider le nombre de trimestres requis. Si, à l’âge légal, le nombre de trimestres est insuffisant, deux options existent :

- Partir à la retraite avec une décote, réduisant ainsi le montant de la pension.

- Racheter des trimestres pour diminuer ou supprimer cette décote.

Les types de trimestres retraite rachetables

Un assuré peut racheter des trimestres entre autres au titre des :

- Années d’études supérieures : sous réserve d’obtention d’un diplôme et d’une affiliation immédiate au régime général.

- Années incomplètes : lorsque l’activité salariée n’a pas permis de valider 4 trimestres sur une année civile.

Le rachat est aussi possible pour les périodes d’apprentissage. Les indépendants ne validant pas 4 trimestres peuvent également racheter des trimestres dans le cadre du dispositif « Madelin » dans les 6 ans suivant l’année lacunaire. Ce n’est pas de ces rachats dont il est question ici.

Il est possible de racheter jusqu’à 12 trimestres au total.

Les deux types de rachats possibles

Le rachat peut se faire sous deux formes :

- Taux seul : il diminue ou supprime la décote appliquée à la pension.

- Taux et durée d’assurance : en plus de réduire la décote, il augmente le nombre de trimestres comptabilisés pour le calcul du montant de la retraite.

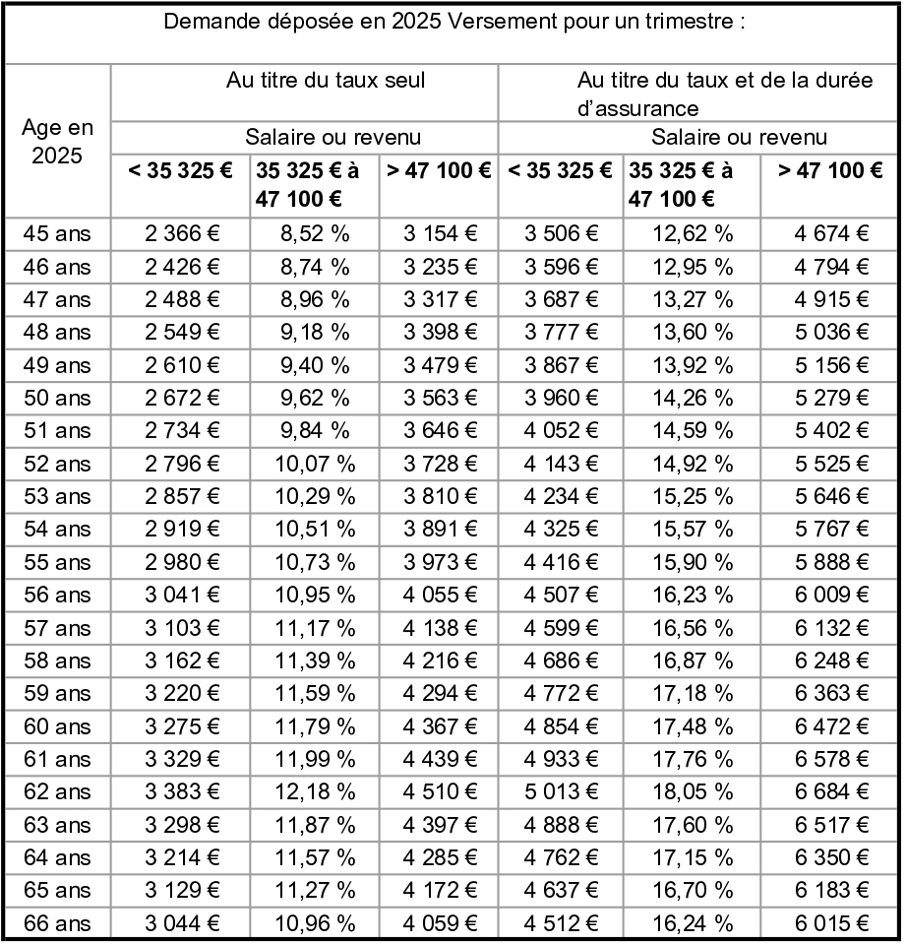

Le coût d’un trimestre dépend de l’âge de l’assuré et de ses revenus.

Un barème figé depuis 2013 : une inégalité grandissante

Le barème du rachat de trimestres repose sur trois niveaux de revenus :

- Moins de 75 % du PASS (Plafond Annuel de la Sécurité Sociale).

- Entre 75 % et 100 % du PASS.

- Au-delà du PASS.

Depuis 2013, ce barème n’a pas été ajusté. Pourtant, le PASS évolue chaque année. Cette absence d’actualisation crée une distorsion majeure. Aujourd’hui, un assuré gagnant entre 75 % et 100 % du PASS paie plus cher qu’un assuré ayant des revenus supérieurs au PASS.

- Un exemple concret

- Prenons le cas d’un assuré de 60 ans avec un revenu annuel de 45 000 € :

- Il se trouve dans la tranche intermédiaire et doit payer 11,79 % de son revenu annuel, soit 5 305 € par trimestre racheté.

- Un assuré ayant un revenu supérieur à 47 100 € paiera, lui, un tarif fixe de 4 367 € par trimestres

Autrement dit, un assuré aux revenus plus faibles supporte un coût plus élevé que quelqu’un ayant des revenus supérieurs. Ce barème était cohérent en 2013, mais la situation est devenue problématique avec l’évolution du PASS.

Comment rendre le rachat de trimestres plus équitable ?

Pour corriger cette anomalie, plusieurs actions sont envisageables :

- Indexation du barème sur l’évolution du PASS pour garantir une équité tarifaire.

- Révision de la tranche intermédiaire, afin qu’elle reste proportionnelle aux revenus.

- Mise à jour régulière du barème, pour assurer sa pertinence avec les évolutions salariales.

Une réforme indispensable pour la justice sociale

Cette anomalie du barème du rachat de trimestres constitue une injustice majeure. Pourtant, elle demeure ignorée dans les récentes réformes.

Ne rien faire, c’est accepter qu’un assuré moins aisé paie plus cher que celui ayant des revenus élevés. Ce déséquilibre ne peut plus être ignoré. Il est impératif de faire évoluer ce barème de manière à garantir une tarification du rachat de trimestres plus juste.

Conclusion :

Soyez vigilant lorsque vous envisagez un rachat de trimestres : une stratégie de rémunération peut être une solution à mettre en place.

Contactez-nous ! Nous pouvons grâce à une étude 100% personnalisée vous informer sur vos droits et vous accompagner dans tous vos démarches.