Loi de financement de la Sécurité Sociale 2026 : ce qui change pour la retraite

LFSS 2026 : les nouveautés sur la retraite

La loi de financement de la sécurité sociale (LFSS 2026) marque un tournant important pour les assurés. Le projet de loi de financement de la sécurité sociale a achevé sa navette parlementaire le 16 décembre. Il a été validé en grande partie par le Conseil constitutionnel le 30 décembre. La loi a ensuite été publiée au Journal officiel le 31 décembre 2025.

Ces évolutions concernent l’âge légal, la durée d’assurance, la retraite anticipée, les femmes, le cumul emploi-retraite et certains fonctionnaires. Voici une analyse complète pour comprendre l’impact sur votre situation.

Quels sont les changements majeurs ?

LFSS 2026 : le gel partiel de la réforme des retraites de 2023

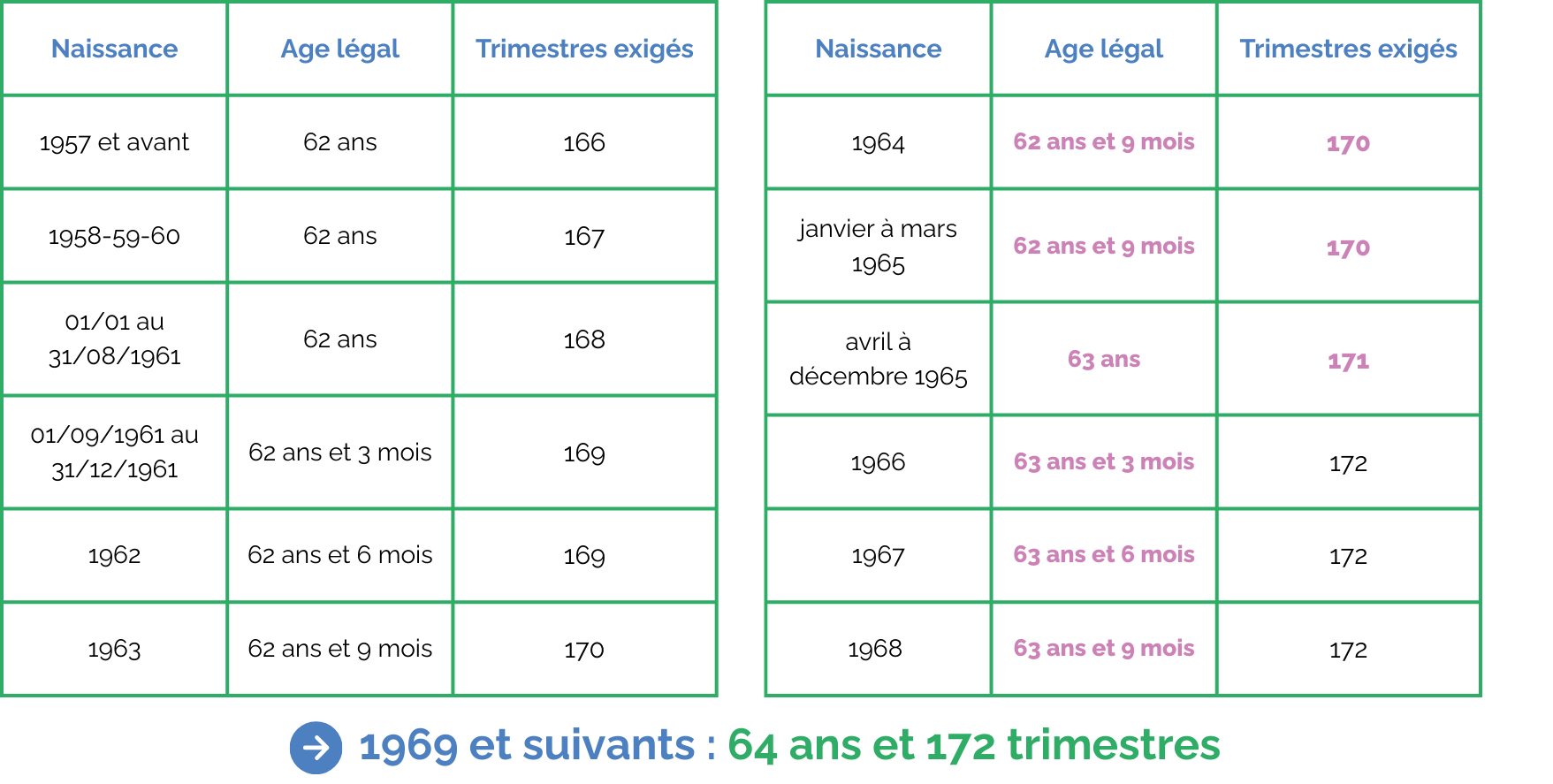

La principale mesure de la LFSS 2026 porte sur un gel temporaire de la montée en charge de la réforme de 2023.

L’âge légal est décalé d’un trimestre pour les générations de 1964 à 1968.

La durée d’assurance requise est également réduite d’un trimestre.

La nouvelle application est fixée au 1er septembre 2026.

LFSS 2026 : Impact sur la retraite anticipée pour carrière longue

Pour rappel :

Vous pouvez prendre votre retraite avant l’âge légal, si vous avez commencé à travailler avant :

- 16 ans ;

- 18 ans ;

- 20 ans ;

- 21 ans,

et si vous réunissez au moins 5 trimestres avant la fin de l’année civile de vos 16, 18, 20 ou 21 ans. 4 trimestres suffisent si vous êtes né au cours du dernier trimestre de l’année ou si vous avez débuté votre carrière au régime des non-salariés agricoles.

Vous devez également réunir un nombre minimum de trimestres cotisés, tous régimes confondus. Il s’agit des périodes pour lesquelles vous avez cotisé à un régime de retraite français.

Pour le détail complet des conditions, consultez notre article dédié : « retraite anticipée pour carrière longue«

Le gel de l’âge légal entraîne alors un ajustement des paliers de départ :

| Naissance | Palier | Avant septembre 26 | Dès septembre 26 | ||

| trimestres jeunes | Trimestres | Âge | Trimestres | Âge | |

| Septembre à décembre 1961 | 20 ans | 169 (6) | 60 ans | 169 (6) | 60 ans |

| 1962 | 20 ans | 169 | 60 ans | 169 | 60 ans |

| Janvier à aout 1963 | 20 ans | 170 | 60 ans | 170 | 60 ans |

| Septembre à décembre 1963 | 16 ans | 170 | 58 ans | 170 | 58 ans |

| 18 ans | 170 | 60 ans | 170 | 60 ans | |

| 20 ans | 170 | 60 ans | 170 | 60 ans | |

| 20 ans | 170 | 60 et 3 mois | 170 | 60 et 3 mois | |

| 1964 | 16 ans | 171 | 58 ans | 170 | 58 ans |

| 18 ans | 171 | 60 ans | 170 | 60 ans | |

| 20 ans | 171 | 60 et 6 mois | 170 | 60 et 3 mois | |

| Janvier à mars 1965 | 16 ans | 172 | 58 ans | 170 | 58 ans |

| 18 ans | 172 | 60 ans | 170 | 60 ans | |

| 20 ans | 172 | 60 et 9 mois | 170 | 60 et 3 mois | |

| Avril à décembre 1965 | 16 ans | 172 | 58 ans | 171 | 58 ans |

| 18 ans | 172 | 60 ans | 171 | 60 ans | |

| 20 ans | 172 | 60 et 9 mois | 171 | 60 et 6 mois | |

| 21 ans (9) | 172 | 63 ans | 171 | 63 ans | |

| 1966 | 16 ans | 172 | 58 ans | 172 | 58 ans |

| 18 ans | 172 | 60 ans | 172 | 60 ans | |

| 20 ans | 172 | 61 ans | 172 | 60 et 9 mois | |

| 21 ans | 172 | 63 ans | 172 | 63 ans | |

| 1967 | 16 ans | 172 | 58 ans | 172 | 58 ans |

| 18 ans | 172 | 60 ans | 172 | 60 ans | |

| 20 ans | 172 | 61 et 3 mois | 172 | 61 ans | |

| 21 ans | 172 | 63 ans | 172 | 63 ans | |

| 1968 | 16 ans | 172 | 58 ans | 172 | 58 ans |

| 18 ans | 172 | 60 ans | 172 | 60 ans | |

| 20 ans | 172 | 61 et 6 mois | 172 | 61 et 3 mois | |

| 21 ans | 172 | 63 ans | 172 | 63 ans | |

| 1969 | 16 ans | 172 | 58 ans | 172 | 58 ans |

| 18 ans | 172 | 60 ans | 172 | 60 ans | |

| 20 ans | 172 | 61 et 9 mois | 172 | 61 et 9 mois | |

| 21 ans | 172 | 63 ans | 172 | 63 ans | |

| 1970 et après | 16 ans | 172 | 58 ans | 172 | 58 ans |

| 18 ans | 172 | 60 ans | 172 | 60 ans | |

| 20 ans | 172 | 62 ans | 172 | 62 ans | |

| 21 ans | 172 | 63 ans | 172 | 63 ans | |

LFSS 2026 : De nouveaux avantages pour les femmes

Actuellement, pour le régime général, la pension de base est calculée à partir des 25 meilleures années de revenus. Ce mode défavorise souvent les femmes dont la carrière a connu des baisses de revenus (temps partiel, congés maternité, interruptions, etc.).

Le calcul du salaire annuel moyen (SAM) va être ajusté selon le nombre d’enfants : pour une mère d’un enfant, les 24 meilleures années seront retenues; pour une mère de deux enfants ou plus, les 23 meilleures années.

Cette mesure, va concerner environ 50 % des femmes liquidant leur retraite à compter de 2026.

La loi de financement de la Sécurité Sociale 2026 va aussi permettre la prise en compte des majorations de durée d’assurance liées à la naissance ou à l’éducation d’un enfant dans le cadre du dispositif « carrière longue ». Ces majorations compteront, dans la limite de deux trimestres, pour ouvrir le droit à retraite anticipée.

LFSS 2026 : Réforme totale du Cumul Emploi-Retraite

Le dispositif de cumul emploi-retraite va être profondément remanié selon une architecture à trois niveaux, fondée sur l’âge du retraité au moment de la reprise d’activité :

- Avant l’âge légal de départ à la retraite (64 ans en 2027 dans l’état actuel de la législation) :

Le cumul intégral sera supprimé. La pension de retraite sera totalement écrêtée à hauteur des revenus d’activité, dès le premier euro perçu. Concrètement, la pension sera réduite du montant exact des revenus tirés d’une activité professionnelle. Cette mesure vise à décourager la double rémunération avant l’âge légal. - Entre l’âge légal et 67 ans (âge d’annulation de la décote) :

Un cumul partiel sera instauré. La pension sera réduite de 50 % pour la part des revenus d’activité dépassant un seuil annuel fixé à 7 000 € environ (montant susceptible d’être ajusté par décret). Cette règle limite les revenus cumulés tout en laissant une certaine marge de manœuvre aux retraités actifs. - Après 67 ans :

Le cumul emploi-retraite redeviendra intégral, sans plafond, avec la possibilité de générer de nouveaux droits à la retraite. Cette mesure encourage la poursuite d’activité au-delà de l’âge d’annulation de la décote.

Pour en savoir plus, retrouvez notre article dédié : « Cumul emploi retraite«

LFSS 2026 : un trimestre supplémentaire pour les fonctionnaires mères

Un amendement ajoute un trimestre de bonification par enfant né à partir de 2004 après recrutement.

Pourquoi cette mesure ?

Avant 2004, les fonctionnaires bénéficiaient d’une bonification spécifique.

Après 2004, seules des majorations de durée d’assurance existaient.

Désormais :

- Une femme fonctionnaire conserve deux trimestres par enfant.

- Ces deux trimestres contribuent à la durée d’assurance

- Mais un seul trimestre comptera pour le calcul de la pension (trimestre de bonification qui contribue au nombre de trimestres pour atteindre le taux plein).

La mesure s’applique à compter du 1er septembre 2026.

LFSS 2026 : ce qu’il faut retenir

La loi de financement de la Sécurité Sociale apporte des ajustements ciblés :

- Report partiel de l’âge légal.

- Assouplissement de la carrière longue.

- Améliorations pour les femmes.

- Refonte du cumul emploi-retraite.

- Correction pour certaines fonctionnaires.

Chaque situation reste spécifique.

Une étude personnalisée permet d’optimiser votre date de départ et vos droits.

L’équipe d’Accès Retraite vous accompagne dans l’analyse complète de votre dossier. Une question ? contactez nous !