Retraite des médecins libéraux CARMF : calcul, âge de départ, ASV et montant en 2026

La retraite du médecin libéral repose sur un système complexe. Contrairement aux salariés, un praticien affilié à la CARMF cotise à plusieurs régimes de retraite distincts. Chacun possède ses propres règles de calcul, de cotisation et de liquidation.

En pratique, la pension du médecin se compose de trois étages :

- le régime de base ;

- le régime complémentaire CARMF ;

- l’ASV pour les médecins conventionnés.

Le montant final de la retraite dépend de :

- de l’âge de départ ;

- du nombre de trimestres validés ;

- des points acquis ;

- du secteur conventionnel ;

- et de la stratégie de liquidation retenue.

Une mauvaise anticipation peut entraîner une perte significative de revenus à la retraite. À l’inverse, une étude retraite permet souvent d’optimiser la date de départ et le montant des pensions.

Qui cotise à la CARMF ?

La CARMF (Caisse Autonome de Retraite des Médecins de France) gère la retraite obligatoire des médecins exerçant une activité libérale.

L’affiliation est obligatoire pour :

- les médecins installés ;

- les remplaçants ;

- les médecins exerçant en SEL ;

- les praticiens hospitaliers ayant une activité libérale ;

- les médecins réalisant des expertises rémunérées en honoraires.

L’affiliation doit être effectuée dans le mois qui suit le début d’activité. Elle prend effet au premier jour du trimestre civil suivant le début de l’exercice libéral.

Cas particulier des remplaçants

Certains remplaçants ou étudiants disposant d’une licence de remplacement peuvent demander une dispense d’affiliation sous conditions.

Cette dispense dépend notamment du niveau de revenus, du régime fiscal et du non-assujettissement à certaines cotisations.

Attention : l’absence d’affiliation signifie également l’absence d’acquisition de droits retraite.

Les 3 régimes de retraite du médecin libéral

-

Le régime de base CARMF

Le régime de base relève de la CNAVPL. Il fonctionne en trimestres et en points.

C’est le seul régime pour lequel la durée d’assurance influence directement le taux plein.

Le montant de la pension dépend des points acquis de la valeur du point et d’une éventuelle décote ou surcote.

Au 1er janvier 2026, la valeur du point est fixée à 0,6599 €

-

Le régime complémentaire vieillesse

Le régime complémentaire est propre aux médecins libéraux affiliés à la CARMF. Il fonctionne uniquement en points. Le nombre de trimestres n’a donc pas d’impact direct sur le calcul de la pension.

Ce régime représente en moyenne près de 45 % de la retraite totale du médecin.

Au 1er janvier 2026, la valeur du point complémentaire est de 77,14 €.

-

L’ASV des médecins conventionnés

L’ASV (Allocation Supplémentaire Vieillesse) concerne les médecins conventionnés.

Il constitue souvent une part importante de la retraite finale, notamment pour les praticiens de secteur 1.

La particularité de ce régime est que l’Assurance maladie finance une partie des cotisations. Pour les médecins de secteur 1, les deux tiers de la cotisation ASV sont pris en charge par les caisses d’assurance maladie.

Au 1er janvier 2026, la valeur du point ASV est de 11,82 €.

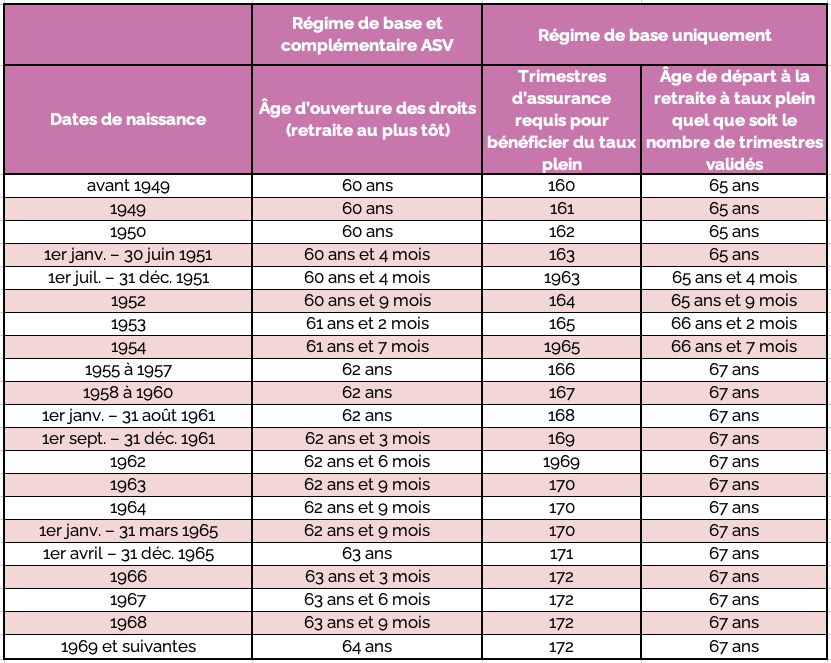

À quel âge un médecin libéral peut-il partir à la retraite ?

L’âge de départ dépend principalement :

- de l’année de naissance ;

- du nombre de trimestres validés ;

- et du régime concerné.

L’âge légal de départ

Avec la réforme des retraites, l’âge légal augmente progressivement. Pour les générations les plus récentes, il se rapproche progressivement de 64 ans.

Le médecin peut demander la liquidation de ses droits dès l’âge légal atteint.

Le taux plein

Pour bénéficier d’une retraite à taux plein sur le régime de base, le médecin doit réunir :

- le nombre de trimestres requis ;

- ou atteindre l’âge du taux plein automatique à 67 ans.

En cas de trimestres manquants, une décote de 1,25 % par trimestre s’applique dans la limite de 20 trimestres.

À l’inverse, les trimestres cotisés au-delà de la durée requise peuvent générer une surcote.

La retraite “en temps choisi”

Le régime complémentaire et l’ASV fonctionnent différemment. Il n’existe pas de condition de durée d’assurance pour ces régimes.

En revanche, le report de liquidation permet de bénéficier d’une majoration :

- de 1,25 % par trimestre entre 62 et 65 ans ;

- puis de 0,75 % par trimestre entre 65 et 70 ans.

Cette mécanique peut améliorer sensiblement la pension finale.

Comment se calcule la retraite CARMF ?

La retraite du médecin dépend principalement du nombre de points acquis pendant la carrière.

Le calcul repose sur une formule simple : {Pension annuelle} = {Nombre de points} x {Valeur du point}

Comme nous l’avons vu chaque régime possède sa propre valeur de point en 2026 :

- Régime de base = 0,6599 EUR

- Régime complémentaire = 77,14 EUR

- ASV = 11,82 EUR

Le montant total correspond à l’addition des trois pensions.

Quel montant de retraite pour un médecin libéral ?

Le montant de retraite varie fortement selon les revenus, la durée de carrière, le secteur conventionnel et l’âge de départ.

En moyenne, les régimes complémentaire et ASV représentent la majorité des revenus retraite.

Exemple concret CARMF

Exemple d’un médecin né en 1965 avec un BNC de 80 000 € et 159 trimestres validés.

À taux plein, la retraite annuelle brute atteindrait environ :

- 6 000 € pour le régime de base ;

- 13 000 € pour le complémentaire ;

- 10 000 € pour l’ASV.

Soit près de 29 000 € bruts par an.

Cotisations retraite CARMF en 2026

Les cotisations retraite du médecin libéral sont calculées sur les revenus professionnels.

Cotisations du régime de base

Le régime de base applique : 8,73 % jusqu’à 1 PASS puis 1,87 % entre 1 et 5 PASS.

Les médecins conventionnés de secteur 1 bénéficient d’une prise en charge partielle par l’Assurance maladie.

Cotisations du régime complémentaire

En 2026, la cotisation complémentaire correspond à 11,80 % des revenus dans la limite de 3,5 PASS.

Cotisations ASV

L’ASV comprend une cotisation forfaitaire et une cotisation proportionnelle.

Le montant varie selon le secteur conventionnel et le revenu conventionné.

Comment connaître ses points CARMF ?

Chaque médecin peut consulter ses droits retraite directement depuis son espace adhérent CARMF.

Il est également possible de vérifier son relevé de carrière, ses points acquis, ses trimestres validés et son estimation retraite.

Une vérification régulière est indispensable.

Les erreurs de carrière restent fréquentes :

- périodes manquantes ;

- points non reportés ;

- anomalies de revenus ;

- ou oublis de validation.

Un audit retraite permet de sécuriser les droits avant la liquidation.

Peut-on racheter des trimestres CARMF ?

Oui. Un médecin libéral peut effectuer un rachat de trimestres dans certains cas.

Le rachat peut permettre d’améliorer le taux de retraite, de réduire une décote ou d’anticiper le départ

Le coût dépend de l’âge des revenus et du nombre de trimestres rachetés.

Une étude préalable est indispensable pour vérifier la rentabilité du rachat.

Réversion CARMF : quelles règles ?

Les règles de réversion diffèrent selon les régimes.

Réversion du régime de base

La réversion est ouverte à partir de 55 ans.

Le conjoint survivant peut percevoir 54 % de la pension sous conditions de ressources.

Réversion du complémentaire et de l’ASV

Pour le complémentaire et l’ASV l’âge minimal est de 62 ans et il n’existe pas de condition de ressources.

Le taux de réversion est :

- de 60 % sur le complémentaire ;

- de 50 % sur l’ASV.

Certaines conditions de durée de mariage peuvent s’appliquer. Des exceptions existent selon la situation familiale.

Cumul emploi-retraite des médecins libéraux

De nombreux médecins poursuivent une activité après leur départ à la retraite.

Depuis la réforme de 2023, le cumul emploi-retraite intégral permet d’acquérir de nouveaux droits sur le régime de base.

En revanche, les cotisations versées sur le complémentaire et l’ASV restent actuellement non génératrices de nouveaux points.

Ce point doit être intégré dans toute stratégie de poursuite d’activité.

Attention : à la suite de l’adoption de la loi de finances 2026, de nouvelles règles concernant le CER seront appliquées pour le départ à la retraite à partir du 01/01/2027 limitant drastiquement le dispositif

Retraite progressive des médecins

La retraite progressive permet de réduire progressivement son activité tout en commençant à percevoir une partie de sa retraite.

Ce dispositif reste encore peu utilisé chez les médecins libéraux, mais il peut constituer un levier intéressant pour alléger progressivement la charge de travail tout en conservant des revenus d’activité.

Les conditions d’accès dépendent notamment de l’âge et du niveau d’activité conservé.

Comment optimiser sa retraite de médecin libéral ?

La bonne date de départ ne dépend pas uniquement de l’âge légal.

Une stratégie retraite efficace doit intégrer :

- le nombre de trimestres ;

- le rendement des années supplémentaires ;

- la retraite en temps choisi ;

- le poids du complémentaire et de l’ASV ;

- le cumul emploi-retraite ;

- et la fiscalité future.

Dans certains dossiers, quelques trimestres supplémentaires permettent d’améliorer durablement le niveau de pension.

Conclusion

La retraite du médecin libéral affilié à la CARMF repose sur un système complexe à trois niveaux :

- régime de base ;

- complémentaire ;

- et ASV.

Le montant final dépend autant des points acquis que de la stratégie de liquidation retenue.

Une anticipation insuffisante peut coûter plusieurs milliers d’euros de pension sur toute la durée de la retraite.

À l’inverse, une étude retraite personnalisée permet souvent d’optimiser durablement les revenus futurs du praticien.

Vous êtes médecin et vous vous posez des questions sur votre retraite ? Contactez-nous !