Débitant de tabac

Forme juridique et statut social :

Les travailleurs indépendants qui exploitent un débit de tabac exercent le plus souvent sous la forme d’une entreprise individuelle ou une Société en Nom Collectif.

- La SNC est la seule forme de société autorisée pour l’exploitation d’un débit de tabac en présence de plusieurs associés personnes physiques.

- L’entrepreneur individuel a le statut de commerçant.

Un autre statut existe : receveur auxiliaire des impôts. Ce statut est encadré et réglementé par les douanes. La rémunération perçue à ce titre est considérée comme un salaire, relevant du régime général (CNAV) et du régime complémentaire Ircantec.

Régime fiscal :

Si l’activité de débit de tabac est l’unique activité de l’entreprise ou est prépondérante sur les autres, le résultat de l’entreprise sera soumis au régime des BNC (Bénéfices Non Commerciaux). Pour les débitants n’exerçant aucune autre activité (bar, presse…), cette rémunération est assimilée à un salaire et sert de base de cotisation.

Si les activités de bar/presse, souvent réalisées en parallèle du débit de tabac, sont plus importantes que l’activité de débit de tabac, le résultat de l’entreprise sera soumis au BIC (Bénéfices Industriels et Commerciaux).

En cas de pluralité d’activité, deux comptabilités distinctes doivent être tenues et ainsi deux déclarations fiscales doivent être déposées.

Seules les commissions perçues liées à la vente de tabac constituent le chiffre d’affaires de cette activité.

| Forme juridique | Régime fiscal | Statut |

| SNC | BIC ou BNC | Commerçant |

| EI | ||

| Receveur auxiliaire | Assimilé salarié |

Comment cotisent-ils aux régimes de retraite grâce à cette activité ?

Forme juridique et statut social :

Régime de base et complémentaire

Les indépendants relevant du régime des commerçants cotisent auprès de la CNAV pour leur régime de base et du RCI pour leur régime complémentaire. Les cotisations sont versées à l’URSSAF, via des appels de cotisations.

La retraite de base est calculée selon les revenus cotisés et les trimestres validés et est obtenue suivant le calcul suivant :

RAM * Taux * durée d’assurance validée dans le régime / durée exigée

Le Revenu Annuel Moyen est égal à la moyenne des revenus annuels revalorisés (limités au Plafond Annuel de la Sécurité Sociale) perçus pendant les 25 meilleures années.

Le taux de liquidation dépend du nombre de trimestres acquis tous régimes confondus et de l’âge de départ à la retraite. Le taux plein est de 50%.

Ce dernier est obtenu automatiquement à l’âge de 67 ans ou à l’âge auquel vous avez obtenu le nombre de trimestres requis (172 trimestres pour les personnes nées après 1973).

Si le nombre de trimestres acquis est inférieur au nombre de trimestres requis : le taux subit une décote. Au contraire, si le nombre de trimestres acquis est supérieur au nombre de trimestres requis : la pension bénéficie d’une surcote.

La durée d’assurance prend en compte les trimestres acquis et les trimestres requis.

Trimestre acquis = trimestres cotisés dans le régime général mais aussi les trimestres assimilés et rachetés au titre du taux et de la durée d’assurance.

Trimestre requis = nombre de trimestres nécessaires pour obtenir le taux plein en fonction de son année de naissance.

La retraite complémentaire est calculée à partir des points acquis en fonction des revenus cotisés. La somme des points acquis est alors multipliée par la valeur du point en vigueur à la date d’effet de la retraite.

RAVGDT :

Le régime additionnel obligatoire du Régime d’Allocations Viagères des Gérants de Débit de Tabac permet d’acquérir des points calculés sur la remise corrigée tabac. Seuls l’associé majoritaire de la SNC et l’entrepreneur individuel cotisent auprès de la RAVGDT.

Le droit à l’allocation viagère est ouvert aux anciens gérants de débits de tabac âgés de 65 ans quelle que soit la durée de la gérance.

L’allocation est calculée en fonction du nombre d’années complètes de gérance, du nombre de points acquis auprès du régime et de la valeur de service du point (4.86€ au 01/01/2025).

| Nombre d’années complètes de gérance | Nombre de points acquis | Allocation annuelle |

| Au moins 15 ans | Plus de 400 points | Nombre de points x valeur de service du point |

| Au moins 15 ans | Moins de 400 points | Minimum 400 points x valeur de service du point |

| Entre 7 et 15 ans | Plus de 300 points | Points acquis x 1/15 par année accomplie x valeur de service du point |

| Nombre d’années complètes de gérance | Nombre de points acquis | Allocation en capital à versement unique |

| Entre 7 et 15 ans | Moins de 300 points |

10 x nombre de points x 1/15 par année accomplie x valeur de service du point |

| Inférieur à 7 ans | Quel que soit le nombre |

10 x nombre de points x 1/15 par année accomplie x valeur de service du point |

Cas particuliers du service de l’allocation à partir de 60 ans :

Par anticipation

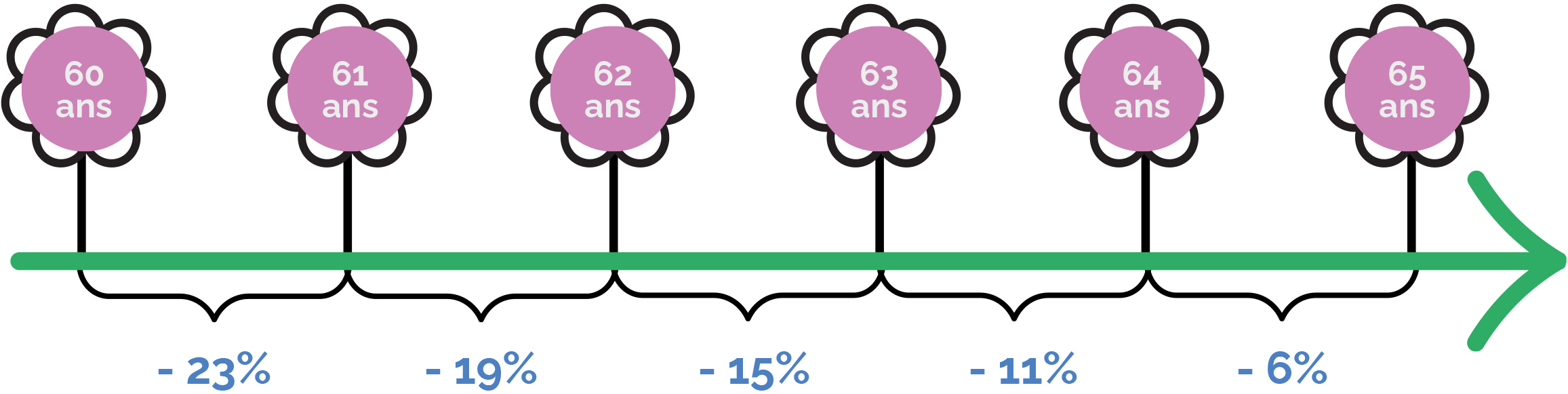

La liquidation des droits peut être demandée à partir de 60 ans moyennant une réduction du montant de l’allocation opérée à titre définitif.

- 23% si le service prend effet entre 60 et 61 ans,

- 19% si le service prend effet entre 61 et 62 ans,

- 15% si le service prend effet entre 62 et 63 ans,

- 11% si le service prend effet entre 63 et 64 ans,

- 6% si le service prend effet entre 64 et 65 ans.

Invalidité

La liquidation peut être demandée à partir de 60 ans sans réduction lorsque la cessation de fonction du gérant résulte d’une invalidité entraînant une inaptitude permanente à l’exercice de cette activité.

Trois conditions cumulatives doivent être réunies :

- la durée de service doit être au moins égale à 15 ans,

- l’invalidité doit être à l’origine de la cessation de fonction,

- l’invalidité doit être appréciée par un médecin expert spécialement désigné.

Si, lors de la cessation d’activité, le gérant n’a pas atteint 60 ans, il doit faire une demande de reconnaissance d’incapacité auprès du service local des douanes et droits indirects dont il dépend. Il ne pourra toutefois pas bénéficier de la liquidation de son allocation avant 60 ans.

Démarches

Régime général

La demande de liquidation du régime de base et complémentaire est à effectuer en ligne via le portail Info-Retraite ou auprès de la Carsat. Cette demande doit être réalisée dans un délai de 5 mois avant la date d’effet de la retraite.

RAVGDT

Dépôt de la demande d’allocation viagère

La demande d’allocation doit être présentée au plus tôt dans les trois mois qui précèdent :

- la cessation de fonction, pour les gérants en activité,

- la date d’ouverture des droits pour les gérants qui ne sont plus en activité.

La demande d’allocation doit être faite auprès du service des douanes et droits indirects de rattachement du dernier débit de tabac exploité par le gérant.

Vous pouvez contacter le service Info Douanes au 0800 94 40 40 afin d’obtenir les coordonnées du service départemental auquel vous êtes rattaché. Vous devrez par la suite adresser un courrier de demande d’allocation au service départemental des douanes. Ce dernier vous adressera le dossier à leur retourner complété.

Début des versements

L’entrée en jouissance de l’allocation est fixée au premier jour du trimestre civil qui suit celui au cours duquel la demande a été formulée.

Pour les receveurs auxiliaires

La demande s’effectue comme pour tout salarié auprès de la CNAV et de l’Ircantec.

| Situation | Régime de retraite | Cotisations | Calcul de la retraite de base | Retraite complémentaire | RAVGDT |

| Débitant indépendant (activité principale tabac) | CNAV + RCI | Via URSSAF | RAM x Taux x (Durée acquise / Durée requise) | Points x valeur du point | En fonction du nombre de points et d’année de gérance |

| Débitant + bar/presse (activité principale autre) | CNAV + RCI (commerçant) | ||||

| Receveur auxiliaire | CNAV + Ircantec | Prélèvement sur salaire | SAM x Taux x (Durée acquise / Durée requise) |

Cas concret :

Pascal, né en octobre 1961, est actuellement âgé de 63 ans. Il est à la tête d’un commerce de tabac, bar et presse, qu’il exploite en entreprise individuelle depuis 34 ans. Avant de devenir travailleur indépendant, Pascal a exercé en tant que salarié. Il envisage désormais de faire valoir ses droits à la retraite à compter du 1er juillet 2025.

D’après la législation actuelle, l’âge légal de départ à la retraite pour Pascal est fixé à 62 ans et 3 mois, avec un total requis de 169 trimestres pour bénéficier du taux plein. Au 1er juillet 2025, Pascal aura validé 172 trimestres de cotisation retraite, ce qui lui permet de remplir toutes les conditions pour un départ à la retraite au taux plein.

En février 2025, Pascal a déposé sa demande de retraite pour l’ensemble de ses régimes obligatoires, incluant ses périodes en tant que salarié et travailleur indépendant. Étant donné qu’il met fin à son activité après avoir atteint les conditions du taux plein, il bénéficiera d’une surcote sur sa retraite de base. Par ailleurs, ses régimes complémentaires, tant salarié qu’indépendant, seront liquidés à taux plein.

Pascal a cotisé plus de 15 ans auprès de la RAVGDT (Régime Additionnel de Vieillesse des Gérants de Débits de Tabac), lui permettant d’acquérir plus de 400 points. Il a déposé son dossier de demande RAVGDT en avril 2025, auprès du service départemental des douanes. Il percevra une allocation trimestrielle, mais celle-ci sera minorée de 11 %, car sa demande intervient avant l’âge de 65 ans. Pour éviter cette minoration, Pascal a la possibilité de reporter la liquidation de ses droits RAVGDT à 65 ans.

Grâce à notre accompagnement personnalisé, Pascal a pu :

Mettre en place un cumul

emploi-retraite intégral,

en toute conformité

avec la réglementation en vigueur

Liquider sa pension RAVGDT

dans les meilleures conditions

Gagner en sérénité

en nous confiant l’ensemble

de ses démarches administratives

liées à la retraite